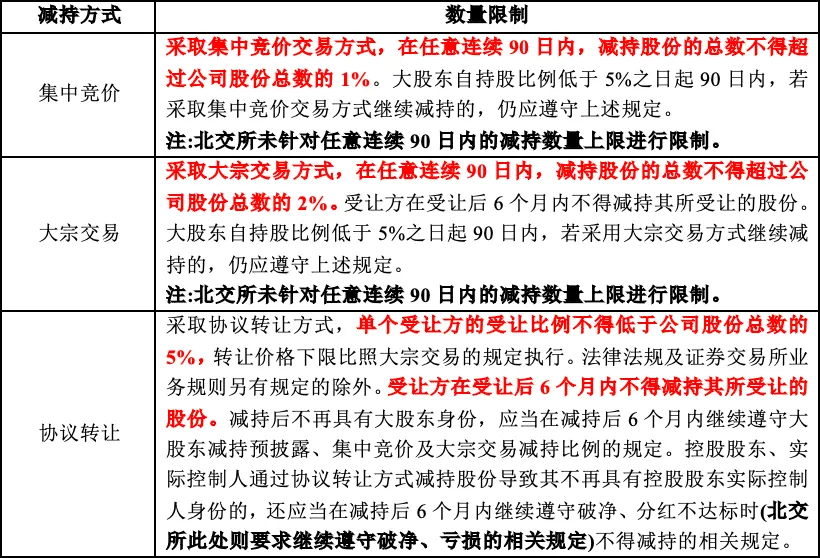

一、大股东减持

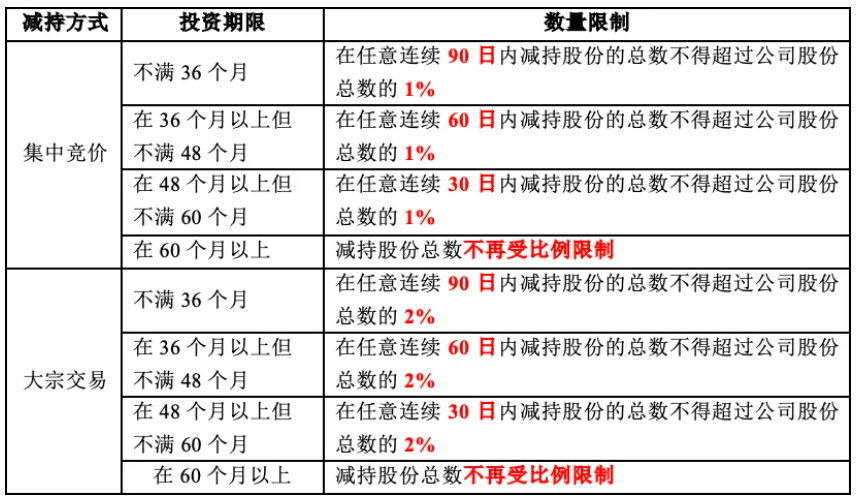

01 减持数量限制

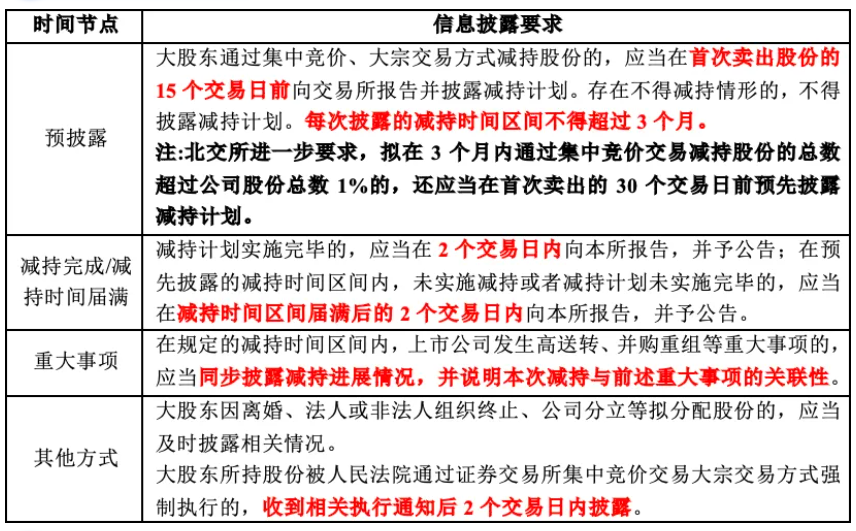

02 减持信息披露要求

03 涉税分析

上市公司大股东在减持的过程中,会涉及增值税、企业所得税、个人所得税等不同税种。具体如下:

1、大股东为自然人股东

无需缴纳增值税和企业所得税,根据《财政部国家税务总局证监会关于个人转让上市公司限售股所得征收个人所得税有关问题的通知》[2009]167号文的规定,对个人转让限售股取得的所得,按照“财产转让所得”,适用20%比例税率征收个人所得税。而其中60%上缴国库,40%由地方财政留存,故地方政府出于对地方企业发展的支持,会对上市企业给予一定税收奖励。

根据国家税务总局的相关规定,减持解禁后限售股产生的个人所得税由证券机构所在地主管税务机关负责征收管理,转让方为纳税义务人,转让方开户的证券机构为扣缴义务人。因此,个人股东通过变更证券开户地进而变更纳税义务所在地,从而可以选择有奖励政策的区域进行纳税。

【案例分享】

王某持有某新上市公司限售股1000万股,成本原值每股5元,上市公司将王某的成本信息报告了证券机构,证券机构进行了植入,王某转让价格为每股15元,计算王某应纳个税(不考虑其他相关税费)?

1.假设王某通过A地证券机构进行减持,A地的地方财政留存为40%,A地没有针对个人限售股减持的奖励政策,那么

王某应纳税款:

(15-5)×1000万×20%=2000万

2.假设王某通过变更证券开户地进而变更纳税义务所在地,在B地进行减持,地方财政留存同样为40%,而B地的财税奖励是地方留存的90%,那么

王某应纳税款:

(15-5)×1000万×20%=2000万

王某可享受财政奖励:

2000×40%×90%=720万

王某实际缴纳税款=2000-720=1280万元

综上,在B地进行减持,王某获取的收益更多,因此董监高在减持股份时可以充分利用政策优势,提前规划减持方案,合法降低税负。

2、大股东为有限责任公司股东

(1)增值税及其附加税费:

根据《国家税务总局关于营改增试点若干征管问题的公告》(国家税务总局公告2016年第53号)的规定,【股票减持价格-该上市公司股票IPO发行价】的差额部分,需按照转让金融商品缴纳增值税及其附加税费。按照一般纳税人为6%的税率,小规模纳税人为3%。

(2)企业所得税:

根据《中华人民共和国企业所得税法》第四条,按照25%税率缴纳企业所得税。

(3)个人所得税:

公司缴纳企业所得税后,分配至个人股东,个人就取得股息或投资收益,依照《个人所得税法》按20%缴纳个人所得税。

3、大股东为合伙企业股东

(1)增值税及其附加税费:

根据《国家税务总局关于营改增试点若干征管问题的公告》(国家税务总局公告2016年第53号)的规定,【股票减持价格-该上市公司股票IPO发行价】的差额部分,需按转让金融商品缴纳增值税及其附加税费。按照一般纳税人为6%的税率,小规模纳税人为3%。

(2)企业所得税:

根据《财政部 国家税务总局关于合伙企业合伙人所得税问题的通知》(财税【2008】159号文)的规定,合伙企业是以每一个合伙人作为一个纳税义务人,如果合伙人是法人和其他组织的缴纳企业所得税。

因此,若为法人合伙人,减持股票后需要按照25%来缴纳企业所得税。

(3)个人所得税:

根据《财政部 国家税务总局关于合伙企业合伙人所得税问题的通知》(财税【2008】159号文)的规定,合伙企业是以每一个合伙人作为一个纳税义务人,合伙企业合伙人是自然人的是缴纳个人所得税。

根据《关于个人独资企业和合伙企业投资者征收个人所得税的规定》(财税〔2000〕91号)规定,合伙企业每一纳税年度的收入总额减去成本、费用,以及损失后的余额,作为投资者个人的生产经营所得,比照个人所得税法的“个体工商户的生产经营所得”应税项目,适用5%~35%的五级超额累进税率,计算征收个人所得税。

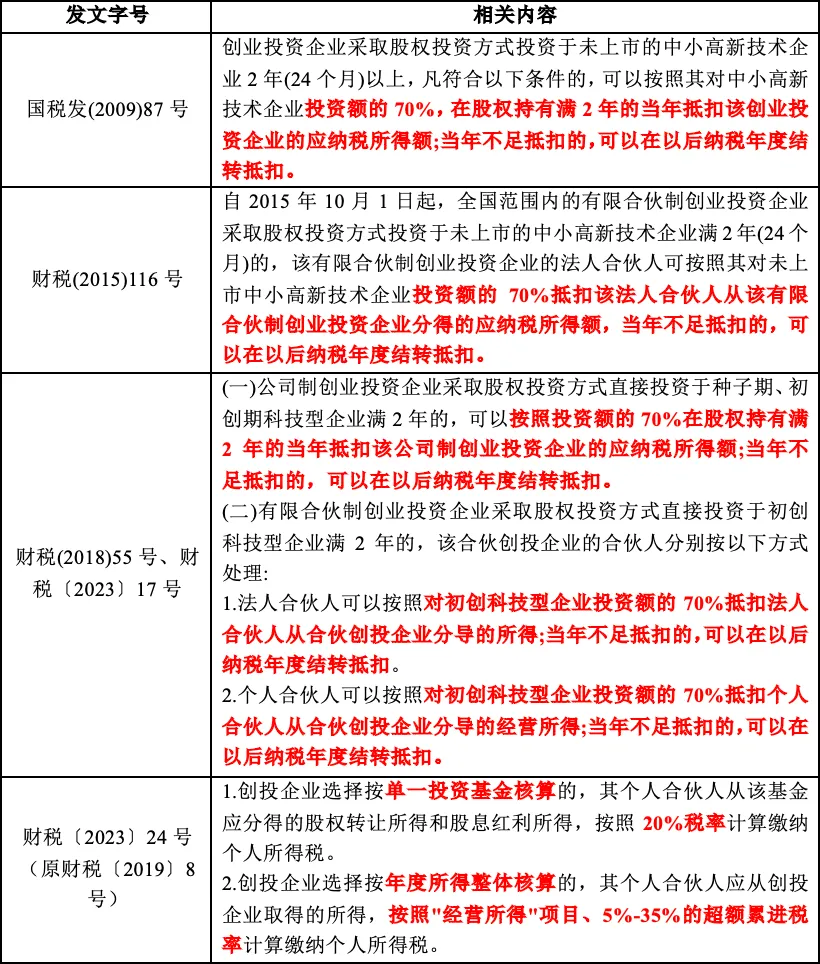

根据《财政部 税务总局 国家发展改革委 中国证监会关于延续实施创业投资企业个人合伙人所得税政策的公告》(财税【2023】24号)文件,对依法备案的创投企业,可选择按单一投资基金核算,其个人合伙人从该基金取得的股权转让和股息红利所得,按20%税率缴纳个人所得税;或选择按创投企业年度所得整体核算,其个人合伙人从企业所得,按5%—35%超额累进税率计算个人所得税。

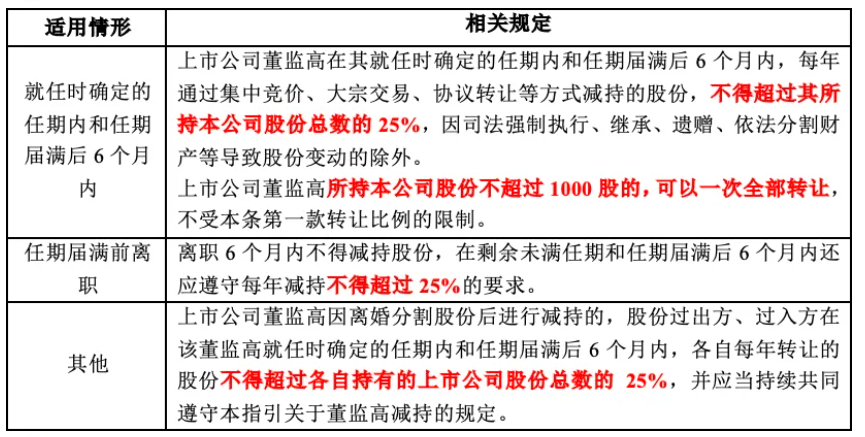

二、董监高减持

01 减持数量限制

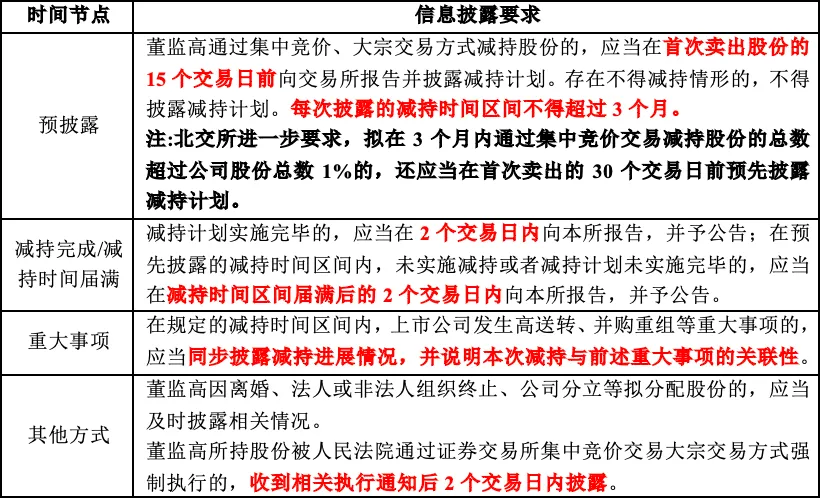

02 减持信息披露要求

03 涉税分析

根据《财政部国家税务总局证监会关于个人转让上市公司限售股所得征收个人所得税有关问题的通知》[2009]167号文的规定,对个人转让限售股取得的所得,按照“财产转让所得”,适用20%比例税率征收个人所得税。而其中60%上缴国库,40%由地方财政留存,故地方政府出于对地方企业发展的支持,会对上市企业给予一定税收奖励。根据国家税务总局的相关规定,减持解禁后限售股产生的个人所得税由证券机构所在地主管税务机关负责征收管理,转让方为纳税义务人,转让方开户的证券机构为扣缴义务人。因此,个人股东通过变更证券开户地进而变更纳税义务所在地,从而可以选择有奖励政策的区域进行纳税。

三、创投股东减持

01 相关规定

02 涉税分析

【案例分享】

张某出资500万元,投资一家股权投资基金,所占份额10%。该基金公司将当年募集款项的全部款项投资于创业型科技企业,在其投资的第5年通过上市减持全部卖出,该基金取得投资收益1亿元,并分配至各合伙人,问张某要交多少个税?

1.若该基金为创业投资基金,且备案为年度所得整体核算,那么,张某应纳税所得额=10000*10%-500*70%=650万元,应交个税650*35%-6.55=220.95万元;

2.若该基金为创业投资基金,且备案为单一投资基金核算,那么,张某应纳税所得额=10000*10%-500*70%=650万元,应交个税=650*20%=130万元

可见创投基金的个人合伙人在选择单一投资基金核算会比年度所得整体核算少缴纳90.95万元!

综上,如果基金投资规模大、收益所得高,可以考虑按股权转让和股息红利所得20%缴纳个人所得税;如果基金投资规模小、收益少,可以考虑按5%-35%缴纳个人所得税。两种核算缴税方法,可以鼓励创投企业扩大对种子期、初创期科技型企业的长期稳定投资。投资期越长、投资规模越大、收益越多,按20%税率应缴纳的个税就会越少。